La gestion du risque client : pas une option, une nécessité !

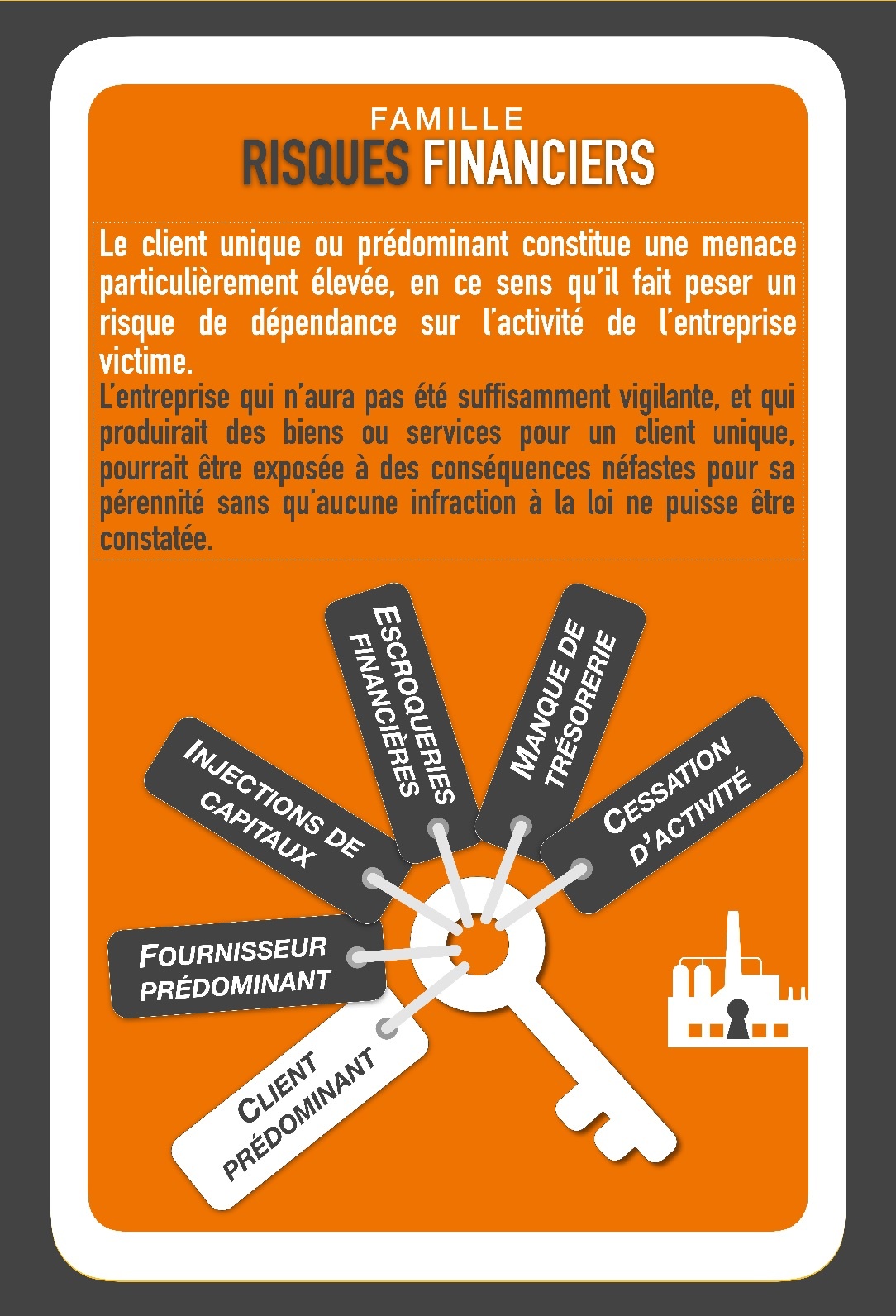

C'est parce que le client occupe une place centrale et prépondérante dans la vie d'une entreprise, qu'il constitue dans le même temps l'une des sources principales des problèmes de trésorerie en raison notamment des risques d'impayé ou des retards de paiement. Mais qu'en est-il de ce risque financier lorsque le client est unique ou que sa représentativité dans le chiffre d'affaires le rend prédominant ? Ainsi, l'entreprise qui n'aurait pas été suffisamment vigilante, et qui produirait des biens ou des services pour un client unique, met en danger sa propre pérennité en se rendant totalement ou partiellement tributaire du client concerné.

Identifier les facteurs de risque liés au client

La diversification du portefeuille clients se révèle parfois difficile

La présence d'un client unique ou prédominant ne doit pas être systématiquement interprétée comme une négligence. Dans de nombreux cas, cette situation se justifie par le fait que le secteur d'activité dans lequel évolue l'entreprise concernée présente peu de clients potentiels.

Les données financières du client ne sont pas toujours fiables ou disponibles

S'informer sur la solvabilité d'un client avant de signer un contrat constitue un préalable nécessaire. Pour autant, cette formalité n'est pas toujours aussi facile à réaliser:

- En France, même si les micro entreprises peuvent effectuer une déclaration de confidentialité, la transparence financière demeure la règle. Il en va autrement à l'international où la législation de certains pays ne favorisent pas toujours cette transparence.

- Dans le cas d'un client étranger, le risque pays ne doit pas être négligé (conformité, embargo).

Anticiper les risques et éviter le contentieux

En France, selon les données fournies par la Médiation du crédit aux entreprises, les créances clients représentent en moyenne plus de 40 jours de chiffre d'affaires et les impayés sont à l'origine d'une défaillance d'entreprise sur quatre. Dès lors, pour minimiser l'impact du risque lié au client prédominant, il importe de connaitre ses droits et de prendre des mesures préventives.

S'informer et se prémunir du risque d'impayé grâce à l'assurance-crédit

L'assurance-crédit est une assurance qui protège l'entreprise contre le risque d'impayé des biens commandés/livrés et services fournis, en l'informant sur la solvabilité de ses clients et en lui permettant d'être couvert et indemnisé en cas de non-paiement. Le site www.service-public-pro.fr met à disposition une fiche (R45836) sur le sujet et oriente vers le guide de l'Assurance-crédit.

Une dépendance économique qui ne doit pas donner lieu à une exploitation abusive

Un client prédominant ne doit pas s'immiscer dans la gestion du sous-traitant dont le chiffre d'affaires dépend quasi exclusivement de ses commandes. L'article L. 420-2 du Code du Commerce réprime ainsi les abus qui peuvent notamment consister en refus de vente, en ventes liées, ou en pratiques discriminatoires. Pour que cet abus soit caractérisé, trois conditions doivent être réunies :

- l'existence d'une position dominante sur un marché,

- une exploitation abusive de cette position,

- un objet ou un effet restrictif de concurrence sur un marché. L'existence d'effets réels n'est pas indispensable. La potentialité d'effet(s) suffit à caractériser la pratique.

Réagir face à une atteinte à la sécurité économique

Parce qu'elles ne sont pas nécessairement liées à l'existence d'une infraction à la loi pénale, les atteintes à la sécurité économique se révèlent parfois difficiles à comprendre ou à identifier pour le dirigeant d'une petite ou moyenne entreprise ou par des salariés.

Pour aller plus loin :

- Lorsque la diversification des clients n'est pas possible, l'un des meilleurs remparts reste d'entretenir des relations saines avec le client prédominant. Le Guide pour la qualités des relations contractuelles clients-fournisseurs publié par le médiateur des entreprises fournit de nombreux conseils pratiques et juridiques.

- Pour toute autre question, la brigade numérique de la gendarmerie se tient à votre disposition sur www.gendarmerie.interieur.gouv.fr

> Télécharger la fiche au format pdf

> Retour au sommaire des fiches thématiques des atteintes à la sécurité économique