Quand le malheur des uns ne fait pas le bonheur des autres !

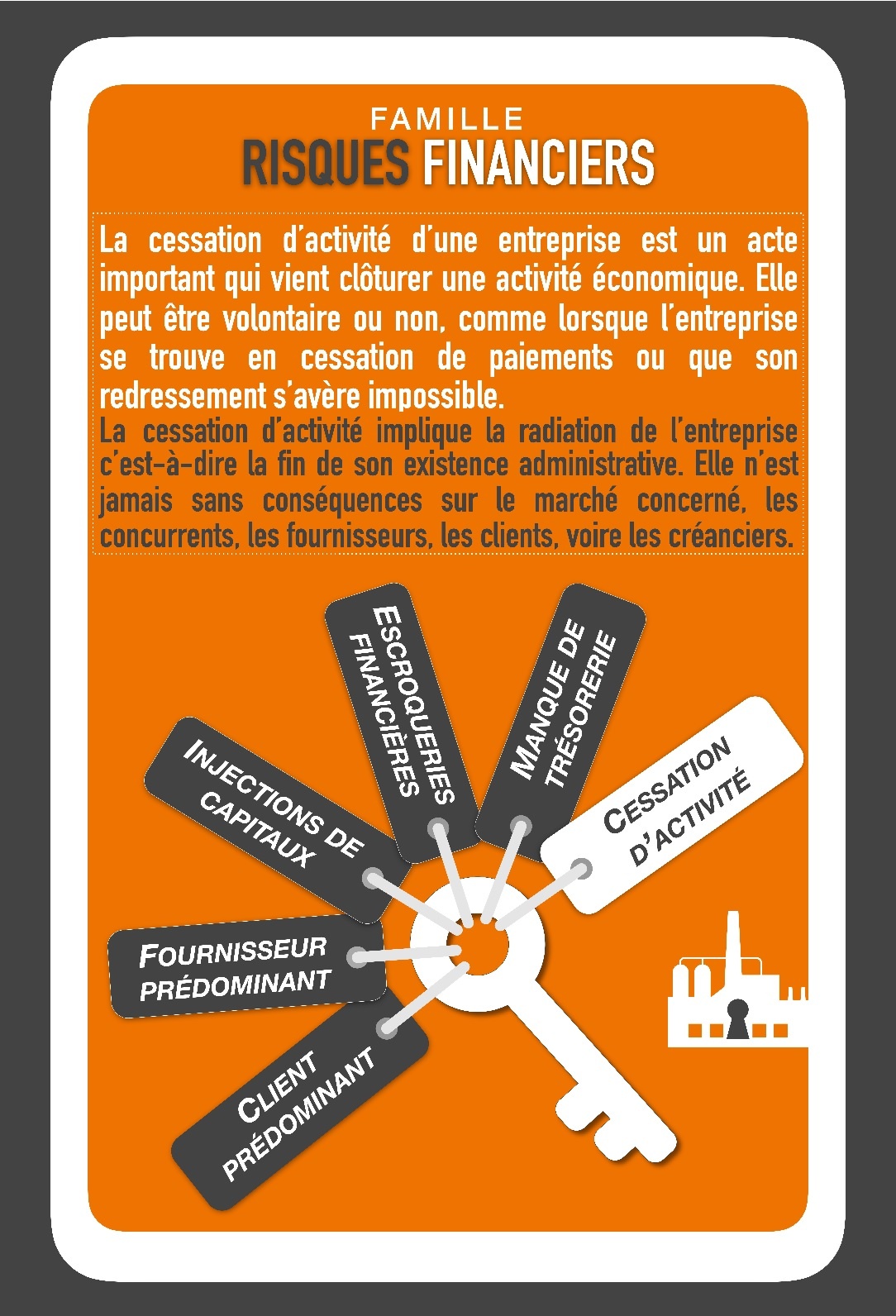

Qu'elle soit volontaire ou non, la cessation d'activité se définit comme étant l'arrêt de l'activité d'une entreprise. Dans le cas d'une entreprise individuelle (dépourvue de personnalité morale), la cessation d'activité peut prendre sa source dans le départ en retraite de son propriétaire ou son décès. Elle peut découler simplement de la vente de la société. Lorsqu'elle concerne une société par actions, la procédure s'avère plus rigoureuse et un liquidateur doit être nommé. Quel que soit le cas de figure, la cessation d'activité d'une entreprise a toujours des incidences vis-à-vis de l'écosystème dans lequel elle évolue (clients, salariés, fournisseurs, prestataires, etc.). La disparition d'un partenaire doit donc être appréhendée comme un risque. Dans le cas contraire, et plus encore dans le cas où l'entreprise en question est un client ou un fournisseur prédominant, le manque d'anticipation peut conduire à de graves difficultés.

Des obligations légales et fiscales à respecter

La personne physique ou morale qui cesse son activité dispose d'un délai de 30 jours pour effectuer une déclaration auprès du Centre de Formalités des Entreprises.

Sur le plan fiscal, les articles 201 à 204 du Code général des impôts précisent les dispositions spéciales applicables en cas de cession, de cessation ou de décès. Ainsi, les contribuables concernés doivent déclarer la cession ou cessation d'activité à l'administration fiscale dans un délai de 45 jours.

Entre procédure alternative et actions préventives

La cessation temporaire d'activité (ou mise en sommeil d'une société)

Dans les cas où l'activité d'une entreprise est susceptible de reprendre, tout dirigeant peut recourir à une cessation temporaire d'activité. Cette alternative offre de nombreux avantages :

- Elle évite la dissolution et la liquidation de l'entreprise

- Elle évite de régler des frais pour la clôture de la société

- Elle permet le maintien de l'immatriculation de son entreprise au registre du commerce et des sociétés (RCS)

- Elle permet enfin de conserver le bénéfice de l'exonération de cotisations sociales accordée au titre de l'aide à la création ou à la reprise d'entreprise (ACRE)

Le site Service-Public-Pro.fr précise le cadre légal et la durée de la cessation temporaire d'activité.

La due diligence : entre procédure d'audit préalable et obligation de vigilance

Définitive ou temporaire, la cessation d'activité d'une entreprise constitue un risque auquel il convient de se préparer. C'est ainsi que la due diligence (concept anglo-saxon) :

- Permet à un futur acquéreur d'évaluer la situation précise d'une entreprise avant de se prononcer sur un investissement éventuel

- Trouve une équivalence dans les procédures d'audit préalable et d'obligation de vigilance

L'article 17 de la loi 2016-1691 du 9/12/2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, dite loi SAPIN II, impose une obligation de conformité pour certaines entreprises et rend ainsi le concept de due diligence incontournable.

Réagir face à une atteinte à la sécurité économique

Parce qu'elles ne sont pas nécessairement liées à l'existence d'une infraction à la loi pénale, les atteintes à la sécurité économique se révèlent parfois difficiles à comprendre ou à identifier pour le dirigeant d'une petite ou moyenne entreprise ou par des salariés.

La cessation d'activité a des causes multiples qu'on ne peut pas toujours maitriser (évènements d'origine naturelle par exemple), toutefois :

- Parce que les conséquences humaines et financières d'une cessation d'activité peuvent se révéler d'une particulière gravité, la responsabilité du dirigeant pourra être mise en cause par le tribunal de commerce en cas de décisions contraires à l'intérêt de la société ou des tiers.

- Pour toute autre question, la brigade numérique de la gendarmerie se tient à votre disposition sur www.gendarmerie.interieur.gouv.fr

> Télécharger la fiche au format pdf

> Retour au sommaire des fiches thématiques des atteintes à la sécurité économique